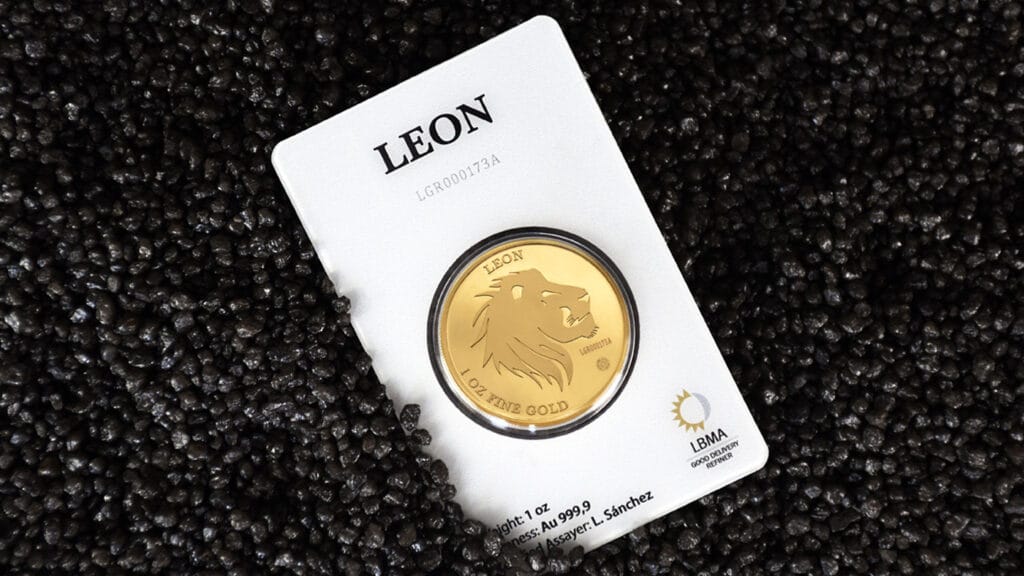

C’est un grand pas vers la reconnaissance du régime fiscal des jetons Or Leon, qui permet une exonération de taxe totale à la revente pour toute cession jusqu’à 5 000€. LINGOR a reçu un courrier officiel de la Direction de la Législation Fiscale (DLF), service central de la Direction Générale des Finances Publiques (DGFiP) chargé de l’élaboration, de l’interprétation et de l’application de la législation fiscale en France. Ce courrier précise la position officielle de l’administration fiscale concernant le statut fiscal des jetons Or, et conforte LINGOR sur plusieurs points. Notamment la fiscalité applicable pour toute cession inférieure à 5 000€.

Confirmation des exonérations de TVA à l’achat, et de TMP à la revente

Nous avions demandé à l’administration fiscale de préciser sa position concernant l’exonération de TVA à l’achat des jetons Or. Mais dans ce courrier, elle a également donné sa position officielle de manière indirecte sur le régime fiscal dont relève les jetons Or, et qui impacte la fiscalité à la revente.

Pour des raisons de confidentialité, nous ne pouvons pas publier la copie de ce courrier à destination de LINGOR. Mais vous pouvez retrouver deux extraits PDF dans cet article. Il ne s’agit pas d’un rescrit fiscal, mais bien d’un courrier officiel émanant de la Direction de la Législation Fiscale (DLF). Cette entité est le bras juridique et législatif de la DGFIP, et est chargée d’élaborer et d’interpréter les règles fiscales appliquées par la DGFiP. Elle s’appuie donc sur les textes de loi en vigueur en France et en Europe, et vient préciser le cadre applicable concernant la fiscalité des jetons Or.

Confirmation du statut d’Or d’investissement

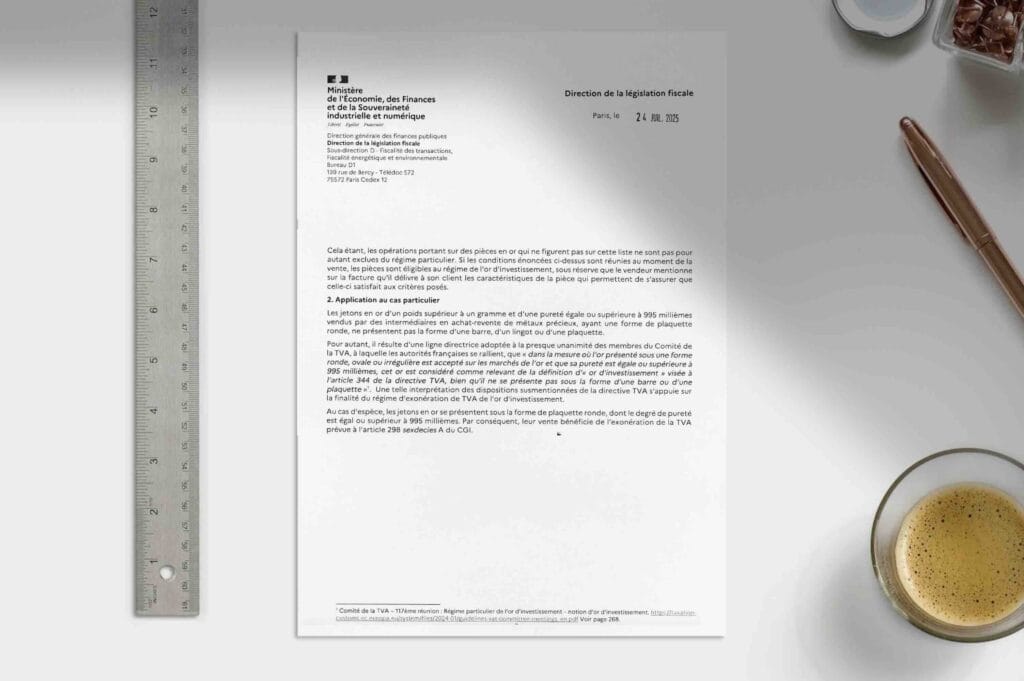

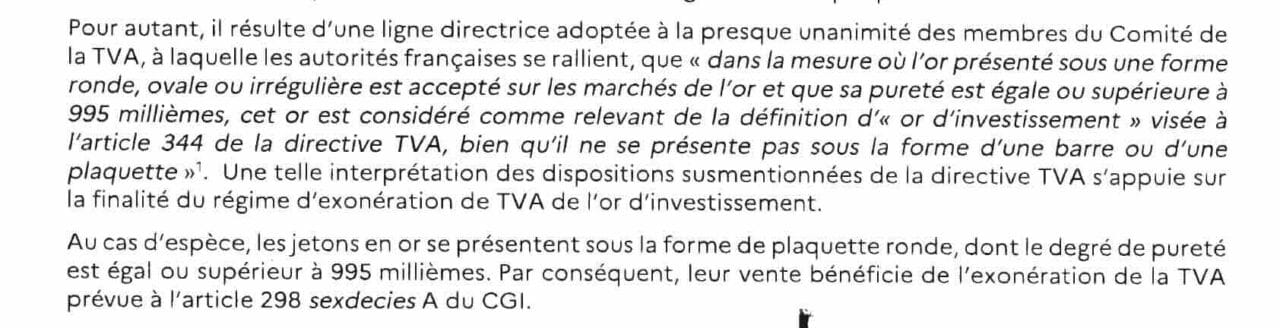

Dans ce courrier, la DLF rappelle la ligne directrice du Comité européen de la TVA, à savoir que ” dans la mesure où l’or présenté sous une forme ronde, ovale, ou irrégulière, est accepté sur les marchés de l’Or et que sa pureté est égale ou supérieure à 995 millièmes, cet or est considéré comme de la de la définition de l’Or d’investissement visée à l’article 344 de la Directive TVA européenne, bien qu’il ne se présente pas sous la forme d’une barre ou d’une plaquette ” (Comité de la TVA – 117 ème réunion – Régime particulier de l’Or d’investissement – Notion d’Or d’investissement).

Extrait du courrier officiel de la DGFIP

Ainsi, la DGFIP ajoute que ” les jetons Or (…) répondent aux critères fixés à l’article 298 sexdecies A du CGI et doivent être considérés comme de l’Or d’investissement “.

Et finit par conclure que ” Par conséquent, leur vente bénéficie de l’exonération de la TVA prévue à l’article 298 sexdecies A du CGI. “

Les jetons en Or sont donc bien considérés comme de l’Or d’investissement, et à ce titre, sont donc bien exonérés de TVA lorsque vous achetez ces produits.

Confirmation indirecte du régime fiscal des « Bijoux et assimilés »

Mais dans ce même courrier, la DLF indique également que les jetons Or ” ne présentent pas la forme d’une barre, d’un lingot ou d’une plaquette “. Cette mention est essentielle car elle confirme que les jetons Or ne relèvent pas du régime fiscal des métaux précieux. Et ne sont donc pas soumis à la taxe forfaitaire de 11,5% en cas de revente inférieure à 5 000€. En effet, selon la définition fiscale du BOI-RPPM-PVBMC-20-10 (articles 20 et 30), la taxe forfaitaire de 11,5% s’applique uniquement “aux monnaies d’Or postérieures à 1800, […] et aux articles qu’ils soient à l’état natif, brut (barres, masses, lingots), semi-ouvrés (feuilles, poudre, plaques, fils, tubes) ou à l’état de résidus “.

Extrait du courrier officiel de la DGFIP

En conséquence, l’administration fiscale confirme que les jetons Or ne sont donc ni des monnaies d’Or (car sans cours légal), ni des barres, lingots ou plaquettes, ni natif, ni brut, ni semi-ouvrés, ni à l’état de résidus. Mais bien des objets d’Or travaillés.

Et pour rappel, à l’article 60, toujours du BOI-RPPM-PVBMC-20-10, la DGFIP précise que “les objets d’Or et d’Argent travaillés sont classés parmi les bijoux et assimilés […] et ne relèvent donc pas de la catégorie des métaux précieux“.

D’ailleurs, ce même article 60 montre que, par défaut, la DGFIP classe les monnaies d’Or parmi les objets d’Or travaillés. Ainsi, elle est obligée de créer une exception pour les monnaies d’Or postérieures à 1800 afin de les rattacher au régime des métaux précieux : “cette règle comporte toutefois une exception : les monnaies d’Or sont considérés comme des métaux précieux lorsqu’elles sont postérieures à 1800 ». Autrement dit, l’existence même de cette exception prouve que, par défaut, les monnaies d’Or n’entrent pas naturellement dans le régime fiscal des “Métaux précieux”, et ne sont donc pas soumises naturellement à la taxe forfaitaire applicable aux cessions inférieures à 5 000 €.

À l’inverse, les jetons Or ne sont pas des monnaies d’Or : ils ressemblent à des pièces mais n’ont ni valeur faciale ni cours légal. En effet, la définition européenne précise qu’ “un jeton est un objet métallique qui possède l’aspect ou les caractéristiques techniques d’une pièce, mais qui n’est pas émis par un État et n’est pas reconnu comme moyen de paiement légal ». (règlement (CE) n° 2182/2004 du Conseil du 6 décembre 2004). Par conséquent, les jetons Or ne sont pas concernés par l’exception propre aux monnaies d’Or postérieures à 1800, et ne relèvent donc pas du régime fiscal des “Métaux précieux”. Ce sont des objets d’Or travaillés qui restent rattachés au régime fiscal des « Bijoux et assimilés ». A ce titre, ils bénéficient donc de l’exonération de taxe forfaitaire de 11,5% pour toute cession jusqu’à 5 000€ inclus.

Conclusion

Dans son courrier, la DGFIP admet donc que les jetons Or sont de l’Or d’investissement, et sont donc exonérés de TVA à l’achat. Mais surtout que ce sont des objets d’Or travaillés qui ne peuvent pas être rattachés au régime fiscal des “Métaux précieux”, mais bien à celui des “Bijoux et assimilés“. Par conséquent, la DGFIP conforte LINGOR en ce qui concerne l’exonération totale de taxe à la revente des jetons Or Leon, pour toute cession jusqu’à 5000€ inclus, peu importe le nombre d’années de détention.

Lien vers la page du BOFIP pour retrouver les articles 20, 30 et 60 en question : https://bofip.impots.gouv.fr/bofip/4151-PGP.html/identifiant%3DBOI-RPPM-PVBMC-20-10-20181231