Optimiser la fiscalité des métaux précieux

Connaissez-vous vraiment la fiscalité de l’Or et l’Argent ? LINGOR vous dévoile tout pour 2026 : astuces fiscales, législation du marché de l’or, paiement en espèces, réformes. Depuis 2010, LINGOR vous accompagne et vous conseille dans l’expertise de la fiscalité des métaux précieux.

1. Fiscalité à l’achat Or et Argent

Fiscalité sur l’achat de jetons, pièces et lingots Or

L’Or d’investissement n’est pas soumis à la TVA . Cela concerne :

- Les lingots Or, lingotins Or, barres ou plaquettes, dont le poids est supérieur à 1 gramme et dont la pureté est supérieure ou égale à 995/1000.

- Les pièces Or dont la pureté est supérieure ou égale à 900/1000, qui ont été frappées après 1800, qui sont ou qui ont été en circulation dans leur pays d’origine (cours légal), et dont le prix de vente ne dépasse pas de 80% la valeur de l’or qu’elles contiennent.

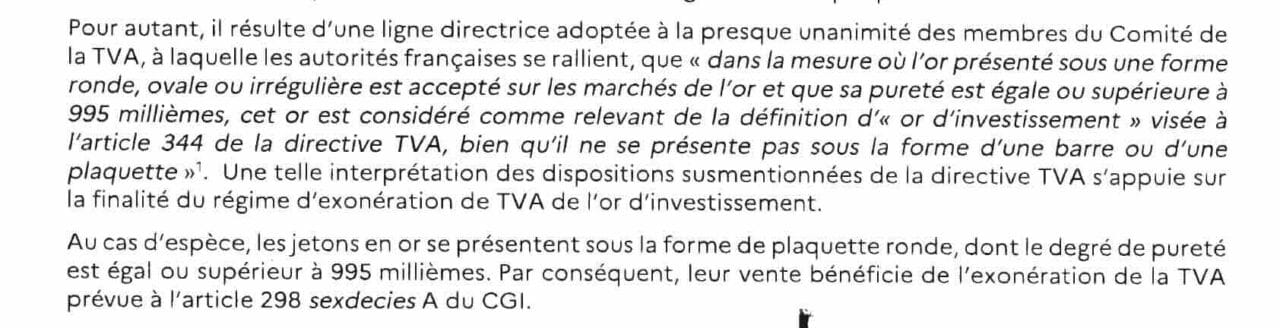

- Les jetons Or dont la pureté est supérieure ou égale à 995/1000, et qui correspondent aux critères du marché de l’Or.

Dans le courrier officiel de la Direction Générale des Finances Publiques, reçu par LINGOR en juillet 2025, la DLF (Direction de la Législation fiscale) confirme que ” les jetons en Or […] dont le degré de pureté est égal ou supérieur à 995 millièmes, […], leur vente bénéficie de l’exonération de la TVA prévue à l’article 298 sexdecies A du CGI “.

Extrait du courrier officiel de la DGFIP

Fiscalité sur l’achat de pièces et lingots Argent

L’Argent est normalement soumis à la TVA, mais les moyens de paiement ayant cours légal, qu’ils soient sous la forme de pièce ou lingot, sont exonérés de TVA. Ainsi :

- Les pièces Argent ayant cours légal sont exonérées de TVA.

- Les lingots Argent ayant cours légal sont également exonérés de TVA.

En effet, dans un arrêt de la CJUE de 1998 (CJUE, Affaire C-259/97. Arrêt du 3 décembre 1998, Uwe Clees- Hauptzollamt Wuppertal, p. I-8147, note 12.), celle-ci dit explicitement que les monnaies Argent ayant cours légal NE SONT PAS des marchandises et donc que ces monnaies ne sont pas soumises à TVA (25-26). En revanche la Cour précise plus loin que les monnaies démonétisées y sont soumises, sauf Or d’investissement (30-31) : “25. Qu’on doit en déduire que, dans le système du traité, les moyens de paiement ne sont pas à considérer comme marchandises tombant sous l’empire des articles 30 à 37 du traité ; 26. Attendu que les pièces en alliage d’argent qui ont cours légal dans un État membre sont par leur nature à considérer comme moyens de paiement, et qu’il s’ensuit que leur transfert ne tombe pas sous les dispositions des articles 30 à 37 du traité. ”

Seuls les monnaies argent démonétisées (type Hercule, Semeuse …) et les lingots en argent sont soumis à la TVA, au taux plein puisque la TVA sur la marge est interdite pour les “métaux précieux”.

L’astuce fiscale LINGOR N°1 : pour l’Argent, privilégiez le lingot à cours légal

Si vous souhaitez investir dans un lingot d’argent, privilégiez d’acheter des lingots argent à cours légal, qui sont exonérés de TVA à l’achat. Chez LINGOR, nous proposons un produit exclusif et unique sans TVA : le lingot Argent 1kg STONEX.

2. La fiscalité à la revente Or & Argent

Jetons Or : Exonération pour toute cession jusqu’à 5 000€

Chez LINGOR, nous avons lancé trois jetons Or — Leon Or 1/10 oz et Leon Or 1 oz en 2022, et Leon Or 1/2 oz en 2026 — fabriqués en Europe par un affineur agréé LBMA. Nous vous présentons ici une optimisation fiscale peu connue, capable de vous faire économiser plusieurs centaines, voire milliers d’euros de taxes lors de la revente.

Longtemps discutée, cette approche a été appuyée par un courrier officiel de l’Administration fiscale obtenu en juillet 2025, qui confirme indirectement le régime fiscal des “Bijoux et assimilés” applicable. Et donc l’exonération de taxe forfaitaire de 11,5% pour toute cession jusqu’à 5 000€ inclus.

Qualification de la nature juridique des “jetons”

D’une part, les Leon Or 1 oz, 1/2 oz et 1/10 oz ne sont pas des pièces de monnaie Or, mais des objets métalliques ayant l’aspect de pièces, sans valeur faciale et sans cours légal. À ce titre, ce sont des « médailles et jetons » au sens du règlement (CE) n° 2182/2004 du Conseil du 6 décembre 2004 (définition des objets qui ressemblent à des pièces mais ne sont pas émis par un État) :

En effet, ” sont considérés comme jetons, des objets métalliques, autres que les flans destinés à la frappe des pièces, qui ont l’aspect de pièces et/ou en possèdent les propriétés techniques, mais qui ne sont pas émis en vertu de dispositions législatives nationales ou de pays tiers participants ou d’autres dispositions législatives étrangères et qui ne constituent donc ni un moyen de paiement légal, ni un cours légal. Les jetons entre dans la catégorie de bijoux et assimilés, et est classé à ce titre dans les biens meubles “.

Qualification du régime fiscal des “Bijoux et assimilés” des jetons Or

D’autre part, LINGOR a reçu en juillet 2025 une courrier officiel de la Direction Générale des Finances Publiques, via la Direction de la Législation Fiscale (DLF). Ce document confirme noir sur blanc que les jetons Or « ne présentent pas la forme d’une barre, d’un lingot, d’une plaquette ». Cette mention est essentielle : les jetons Or ne donc pas des lingots, barres, masses, plaquettes ou autres formes brutes ou semi-ouvrées, et ne sont pas des monnaies d’Or. Ils ne répondent donc pas à la définition articles 20 et 30 du BOI-RPPM-PVBMC-20-10, et ne rélèvent donc pas de la catégorie fiscale des “métaux précieux”.

Extrait du courrier officiel de la DGFIP

D’ailleurs, en pratique, le BOFiP classe par principe les objets d’Or travaillés dans la catégorie « bijoux et assimilés » et ne rattache les monnaies d’Or au régime des métaux précieux que par exception lorsqu’elles sont postérieures à 1800. Cette exception confirme qu’à défaut, une monnaie n’entre pas naturellement dans le régime fiscal des « Métaux précieux ».

À l’inverse, les jetons Or ne sont pas des monnaies : ils peuvent avoir l’apparence d’une pièce, mais sans valeur faciale ni cours légal au sens du règlement (CE) n° 2182/2004. Ils ne sont donc pas concernés par l’exception des monnaies d’Or. Ainsi, en fiscalité interne, des objets d’Or travaillés qui ne relèvent ni de la catégorie des métaux précieux « bruts/semi-ouvrés » ni de celle des monnaies d’Or sont classés parmi les “bijoux et assimilés” (par analogie à la bijouterie), conformément au BOI-RPPM-PVBMC-20-10, § 60.

Cession jusqu’à 5 000€ : Exonération de taxe

A ce titre, c’est le régime fiscal des “Bijoux et assimilés” (CFBA) qui s’applique aux cessions des jetons Or Leon. La revente de ces jetons Or est exonérée de taxe pour toute cession jusqu’à 5 000 €, puisque “sont exonérées de la taxe en application du 4° de l’article 150 VJ du CGI les cessions ou exportations de bijoux, d’objets d’art, de collection ou d’antiquité lorsque le prix de cession, ou la valeur en douane, est inférieure ou égale à 5000 euros” (Paragraphe 230 du BOI-RPPM-PVBMC-20-10-20130423 du 23/04/2013).

Cession au-delà de 5 000 € : taxe forfaitaire de 6,5% ou Taxe sur les Plus-Values de 37,6% avec dégressivité

Au-delà de 5 000 € par cession, vous avez deux possibilités, au choix : soit la taxe forfaitaire sur les objets précieux à 6 % + 0,5 % de CRDS appliquée sur le prix de vente, simple et sans justificatifs particuliers. Soit le régime des plus-values de biens meubles, où la plus-value est taxée, depuis le 1er janvier 2026, à un taux global de 37,6 % (19 % d’impôt + 18,6 % de prélèvements sociaux) avec un abattement de 5 % par année de détention au-delà de la 2ᵉ, menant à une exonération totale après 22 ans.

L’astuce fiscale LINGOR N°2 : multiplier les cessions de jetons Or jusqu’à 5 000€

Il est possible d’effectuer des cessions hebdomadaires de jetons Or Leon jusqu’à 5 000€, dès lors que chaque vente est parfaitement autonome (un jeton, un dossier, une facture, un paiement), sans promesse globale ni condition entre opérations, et que vous conservez une traçabilité complète pour chaque cession.

Point crucial : le prix de vente doit être différent à chaque fois, fixé indépendamment selon le cours et la prime du moment, afin d’écarter toute idée d’ensemble fractionné ou de montage artificiel. En respectant ces principes et en restant dans une logique de gestion de patrimoine (et non de négoce habituel), la revente hebdomadaire s’inscrit dans le cadre fiscal sans requalification.

Avec cette astuce fiscale, vous pouvez faire jusqu’à 52 cessions inférieure à 5000€ par an, totalement défiscalisées (chaque cession doit être espacée de minimum 7 jours). Soit revendre jusqu’à 260 000€ d’Or par an avec zéro taxe.

L’astuce fiscale LINGOR N°3 : la donation défiscalisée des jetons Or

En effet, les jetons Or Leon peuvent se revendre sans taxe et sans facture, pour toute cession jusqu’à 5000€. Ce sont également des biens meubles, que vous pouvez donc transmettre, de votre vivant et sans frais de successions, à vos enfants ou petits-enfants (100 000€ par parent et par enfant, tous les 15 ans, voir plus bas).

Il n’est pas nécessaire de faire appel à un notaire : il faut simplement remplir le document CERFA 11278*17 (2735-SD) de déclaration de dons manuels et de sommes d’argent, puis de le faire enregistrer par l’administration fiscale compétente.

A ce titre, ils pourront se séparer jetons Or Leon sans avoir à justifier ni d’une facture, ni de la provenance, et pourront eux aussi bénéficier de l’exonération de taxe, toujours en dessous de 5000€ de vente.

D’autre part, ils sont exonérés de TVA à l’achat, et de taxe sur la détention (exclusion du champ d’application de l’IFI – Impôt sur la Fortune Immobilière).

Bijoux Or, Argent et Platine : exonération

Depuis le 1er janvier 2014, la vente de vos bijoux, destinés à la fonte, est exonérée de taxe, pour toute cession jusqu’à 5 000€. Au delà, ils sont soumis à la taxe forfaitaire de 6,5% (dont 0,5% de CRDS) sur l’ensemble de la vente.

Débris, pièces et lingots Or & Argent : 2 options possibles

Taxe sur les Métaux Précieux (ou TMP) : 11,5% sur l’ensemble de la vente

Depuis le 1er janvier 2018, la vente de vos pièces (exceptées celles qui ont cours légal, voir plus haut) et lingots est soumise à un prélèvement forfaitaire de 11,5% sur le montant de la transaction. Cette taxe est collectée par LINGOR , qui la reverse aux autorités fiscales. Par conséquent, la somme que vous percevez

est nette d’impôts.

Taxe sur les Plus-Values réelles (ou TPV)

Depuis le 1er janvier 2006, vous pouvez également choisir un autre régime de taxation, le régime de Taxation sur les Plus-values réelles (TPV) si vous pouvez justifier d’une facture nominative avec le prix et de la date d’acquisition (cela concerne autant les lingots que les pièces)

Depuis le 1er janvier 2026, cette taxe est de 37,6% sur les plus-values, avec un abattement de 5% par an au-delà de la 2 ème année de détention pleine, et une exonération totale après 22 ans de détention.

Nouvelle fiscalité des plus-values : ce qui change au 1er janvier 2026

Dès le début de l’année 2026, la taxation des plus-values subit une révision à la hausse. Ce changement s’explique par une progression de la CSG, qui augmente de 1,4 point suite à l’adoption du Projet de loi de financement de la sécurité sociale (PLFSS). Concrètement, le taux de la Contribution Sociale Généralisée grimpe de 9,2 % à 10,6 %. Par ricochet, l’ensemble des prélèvements sociaux s’établit désormais à 18,6 % (contre 17,2 % auparavant). En incluant la part fiscale, la taxation globale des plus-values atteint donc 37,6 %, marquant une hausse par rapport au précédent taux de 36,2 %.

Bine évidemment, vous avez le choix de la fiscalité la plus attractive, et en cas de moins-value ou de plus-value nulle, vous bénéficiez d’une exonération totale.

3. Fiscalité à la détention

L’ISF est mort, vive l’IFI !

Depuis le 1er janvier 2018, l’imposition sur la détention d’Or et d’Argent n’existe plus. En effet, l’impôt de solidarité sur la fortune (ISF) a disparu au profit de l’impôt sur la fortune immobilière

(IFI).

Cette nouvelle loi favorise donc l’achat de métaux précieux (pièces et lingots), puisqu’ils ne sont donc plus pris en compte dans la déclaration fiscale de fin d’année.

4. Fiscalité en cas de donation

Donation par parent à chaque enfant de son vivant : 100 000 € tous les 15 ans

En effet, chaque parent peut transmettre, tous les 15 ans, jusqu’à 100 000 € de métaux précieux à chaque enfant, sans frais de successions (un couple peut donc transmettre 2 x 100 000€ tous les 15 ans €, soit 200 000€ à chaque enfant tous les 15 ans).

Cet abattement de 100 000 € peut s’appliquer en une seule ou en plusieurs fois tous les 15 ans.

Ces dispositions sont applicables que le bénéficiaire soit majeur ou mineur.

De même, les grands-parents et les arrières grands-parents peuvent également faire des donations manuelles jusqu’à respectivement 31 865 € et 5310 €. Enfin, les transmissions entre époux sont sans frais jusqu’à 80 724€, toujours tous les 15 ans.

Successions

Si vous vendez des métaux précieux issus d’une succession déclarée, vous possédez une attestation du notaire confirmant que vous êtes le propriétaire, avec la date et la valeur au moment de la cession. vous avez donc la possibilité

de bénéficier de la fiscalité sur les plus-values réelles.

Par contre, si vous vendez des métaux précieux qui n’ont pas fait l’objet d’une succession ou d’une donation, la taxe de 11.5% sera automatiquement appliquée (excepté pour les jetons Or, voir plus haut).

L’astuce fiscale LINGOR N°4 : la donation gratuite

Convertissez une partie de votre patrimoine (livrets, assurances-vie, immobilier) en métaux précieux, valeur refuge facile à stocker (100 000 € d’Or peuvent tenir dans une boite de 10 cm de côté), et faites une donation à vos enfants ou petits enfants.

Ainsi, au moyen de donations successives, tous les 15 ans, vous pouvez transmettre la totalité du patrimoine en totale exonération d’impôts.

Dans les faits, le bénéficiaire de la donation, appelé donataire, doit simplement déclarer la donation manuelle au centre des impôts en adressant deux exemplaires de l’imprimé 2735 “Déclarations de dons manuels et de sommes d’argent”. C’est simple, et c’est gratuit.

5. Investir dans l’Or & Argent en espèces

Pour les résidents français : jusqu’à 1 000 €, tous les 15 jours

Les résidents domiciliés fiscalement en France ont la possibilité d’acheter de l’Or auprès de LINGOR jusqu’à 1 000€ en espèces (particuliers uniquement). Le restant doit être réglé par virement ou carte bancaire.

Les résidents fiscaux en France peuvent effectuer un paiement en espèces jusqu’à 1 000 € tous les 15 jours, à la condition que la transaction précédente soit finalisée (payée et livrée).

Pour les résidents étrangers : jusqu’à 10 000 €, tous les 30 jours

Les résidents dont le domicile fiscal est à l’étranger (Français ou étrangers) peuvent régler LINGOR jusqu’à 10 000 € en espèces. Au delà, il faut régler par carte bancaire ou virement.

Les résidents fiscaux étranger peuvent effectuer un paiement en espèces jusqu’à 10 000 € tous les 30 jours, à la condition que la transaction précédente soit finalisée (payée et livrée).

L’astuce fiscale LINGOR N°5 : Le paiement récurrent en espèces

En tant que résident fiscal français, vous pouvez acheter de l’Or et de l’Argent en espèces dans la limite de 1 000€ tous les 15 jours. Soit environ 24 000 € maximum sur une année complète.

Une question ?

Si vous avez des questions concernant la fiscalité de l’Or et de l’Argent, contactez l’équipe LINGOR au +33 2 51 25 50 57 (du lundi au vendredi, 10h-18h) ou par mail à bonjour@lingor.fr.